Thanh Tra Giám Sát Ngân Hàng Nhà Nước thực hiện thanh tra VPBank Chi nhánh Phú Yên tại kết luận thanh tra số 267/KLB-TTGS của NHNN Phú Yên. Kết quả cho thấy cho vay lĩnh vực bất động sản chiếm 37% tổng dư nợ (hơn 856 tỉ đồng). Một số món vay được thẩm định sơ sài, xác định mức vốn cho vay cao hơn so với tổng chi phí phương án vay.

Công tác kiểm tra sau cho vay chưa chặt chẽ, năng lực thẩm định hạn chế. Tỉ lệ nợ nhóm 2 tại thời điểm 31.5 là 8,2%, tiềm ẩn nguy cơ chuyển thành nợ xấu. Hoạt động cho vay ngoài địa bàn chiếm 42% tổng dư nợ, tiềm ẩn rủi ro trong quản lý khách hàng, kiểm tra sau vay và Tài Sản Đảm Bảo.

Đáng chú ý, VPBank quy định với sản phẩm vay mua ôtô: Nếu khách hàng không tái tục bảo hiểm Tài Sản Đảm Bảo, lãi suất và biên độ cho vay tăng thêm 3%/năm, tiềm ẩn rủi ro trong xử lý Tài Sản Đảm Bảo. Ngoài ra, cán bộ nhân viên được tuyển dụng tại chi nhánh có chuyên ngành đào tạo không liên quan tài chính, ngân hàng (sư phạm, quản trị văn phòng, khoa học môi trường…) cũng gây quan ngại về năng lực chuyên môn.

Dù tồn tại nhiều rủi ro, Thanh Tra Giám Sát kết luận hiện chưa phát sinh hậu quả trong hoạt động của chi nhánh. VPBank được yêu cầu thực hiện các kiến nghị và khuyến nghị để phòng ngừa rủi ro, nâng cao chất lượng hoạt động.

Cũng tại kết luận thanh tra số 267/KLB-TTGS của NHNN Phú Yên, về hoạt động của VPBank Phú Yên có nêu rõ: “chưa phát sinh hậu quả trong hoạt động của chi nhánh. TTGS NHNN Chi nhánh Phú Yên yêu cầu VPBank hội sở thực hiện 1 kiến nghị và 2 khuyến nghị, yêu cầu VPBank Phú Yên thực hiện 7 kiến nghị và 6 khuyến nghị cảnh báo rủi ro để chi nhánh phòng ngừa rủi ro, nâng cao chất lượng hoạt động.”

Một trong những vấn đề đáng chú ý của VPBank là nợ xấu và chất lượng tài sản.Nợ quá hạn của ngân hàng mẹ VPBank tính đến 30/6/2024 là 18.279 tỷ đồng, chiếm 3,3% tổng dư nợ cho vay khách hàng, trong khi tỷ lệ nợ xấu trên tổng dư nợ cho vay của FE Credit Nợ có khả năng mất vốn (nợ nhóm 5) tăng vọt 61,5% so với đầu năm, lên 5.179 tỷ đồng, chủ yếu đến từ nhóm doanh nghiệp bất động sản, tương đương 1% tổng dư nợ cho vay khách hàng.

Trên thực tế, VPBank luôn nằm trong top những ngân hàng có tỷ lệ nợ xấu cao, vì điều này phù hợp với khẩu vị rủi ro và chính sách kinh doanh mà nhà băng này lựa chọn. Tỷ lệ nợ quá hạn trong 6 tháng đầu năm 2024 tăng 8% cho thấy, chất lượng tài sản của Ngân hàng này đang có những bất ổn sau 6 tháng cuối năm 2023 hồi phục tương đối tốt.

Tại Đại hội đồng cổ đông 2024, VPBank đặt kế hoạch kiểm soát tỷ lệ nợ xấu trên tổng dư nợ cho vay khách hàng của Ngân hàng mẹ dưới 3% và hợp nhất là dưới 5%, trích lập dự phòng tối đa bằng năm 2023, tương đương 24.994 tỷ VND.

Tính đến cuối tháng 9/2024, tổng nợ xấu của VPBank đạt 30.531 tỷ đồng, tăng 22% so với cuối năm 2023. Trong đó, khoản nợ có khả năng mất vốn (nợ nhóm 5) ghi nhận mức tăng đáng kể từ 4.362 tỷ đồng lên 7.354 tỷ đồng sau 9 tháng.

Tuy nhiên, áp lực trích lập dự phòng của VPBank trong năm 2024 vẫn sẽ ở mức cao và không dễ để bám theo kế hoạch đã đề ra do bộ đệm dự phòng vẫn còn mỏng (51%), trong khi Ngân hàng đang muốn đẩy nhanh quy mô tín dụng trong bối cảnh nền kinh tế còn yếu tiềm ẩn rủi ro gia tăng nợ xấu. Một điểm tích cực là, trong quý II/2024, ngân hàng này đã tất toán toàn bộ trái phiếu VAMC phát hành (hơn 4 nghìn tỷ đồng).

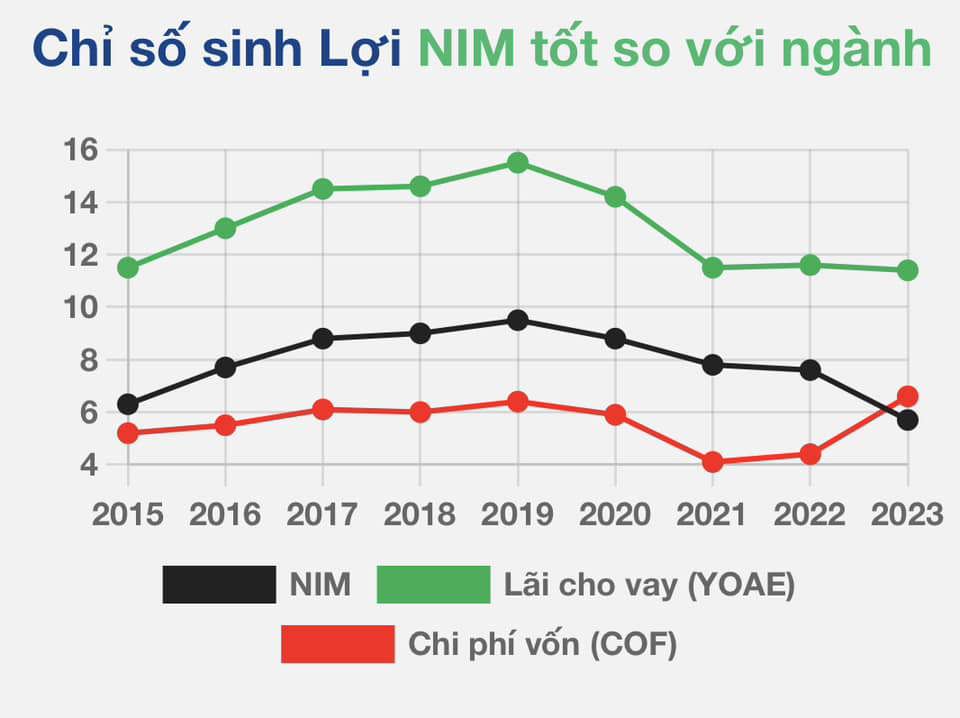

Biên lãi thuần tăng nhờ chi phí vốn giảm

Biên lãi thuần (NIM) của Ngân hàng này đã hồi phục với mức 6,2% trong quý II/2024 từ mức 5,8% trong quý I/2024, chủ yếu nhờ chi phí vốn (COF) hạ nhiệt. Kết quả này cũng đến từ việc ngân hàng này đã tăng cường việc huy động nguồn vốn quốc tế. Cùng với đó là tận dụng huy động vốn trong điều kiện môi trường lãi suất huy động vẫn đang còn thấp trong những thời gian vừa qua.

VPBank luôn có chỉ số NIM cao dẫn đầu ngành Ngân hàng.

VPBank luôn có chỉ số NIM cao dẫn đầu ngành Ngân hàng.

Dự báo chỉ số COF của Ngân hàng sẽ tiếp tục được cải thiện trong phần còn lại của năm 2024, nhờ các khoản huy động lãi suất cao giai đoạn năm 2022 - đầu năm 2023 sẽ đáo hạn hết trong năm nay. Bên cạnh đó, mức lãi suất huy động 5,5% - 6% một năm vẫn là mức lãi suất tương đối thấp so với quá khứ.

Theo đó, hệ số NIM của VPBank có động lực cải thiện hơn, nhưng sẽ không thể về lại nền cao của giai đoạn 2020-2022, do chất lượng tài sản của ngân hàng đang ở mức thấp như đã phân tích ở trên, gây ảnh hưởng đến thu nhập lãi. Ngoài ra, giảm lãi suất cho vay để thúc đẩy tăng trưởng tín dụng trong bối cảnh nhu cầu tín dũng của nền kinh tế vẫn đang ở mức yếu.

Mặt khác, hệ số NIM của VPBank cao cũng một phần do đánh đổi khi cho vay rủi ro cao, nên yếu tố này cũng không hẳn là quá tích cực so với các ngân hàng khác có hệ số NIM thấp hơn. Trong khi đó, tỷ lệ tiền gửi không kỳ hạn (CASA) tương đối thấp, chỉ đạt 15,8%, khiến mức giảm của lãi suất đầu vào phần nào bị hạn chế.

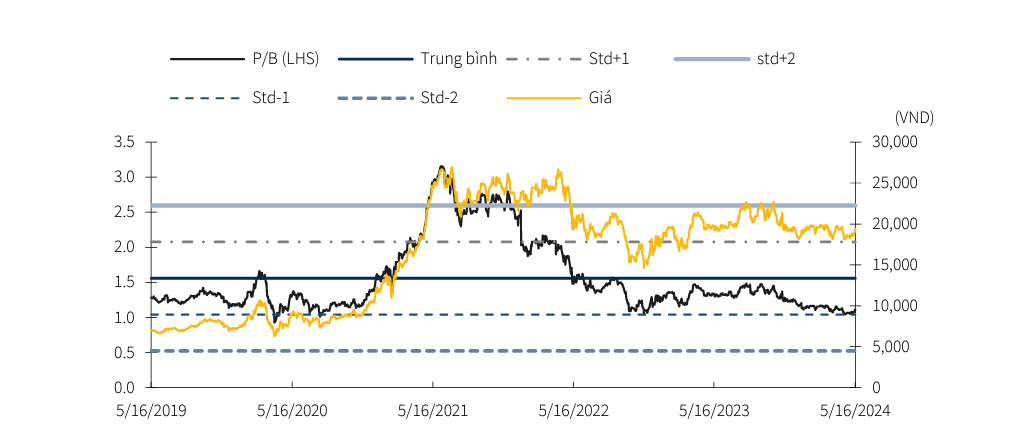

Định giá cổ phiếu VPB

Xét trên báo cáo tài chính hợp nhất, VPBank đang ghi nhận sự phục hồi của FE Credit – “con gà đẻ trứng vàng” một thời, khi kết quả kinh doanh của công ty tài chính này không âm trong quý II/2024. Tại thời điểm 31/3/2024, Công ty này lỗ khoảng 800 tỷ đồng, nhưng lũy kế 6 tháng đầu năm, mức lỗ này đã được thu hẹp, chỉ còn lỗ 700 tỷ đồng, tương đương mức sinh lời 100 tỷ đồng trong quý II.

Cùng với đó, Công ty chứng khoán VPBankS mà VPBank đầu tư (nắm giữ 99,95% vốn điều lệ) đã ghi nhận một mức lợi nhuận trong 6 tháng đầu năm 2024 lên đến gần 500 tỷ đồng. Con số này hoàn toàn lọt vào tot những công ty chứng khoán có lợi nhuận cao nhất trong 6 tháng đầu năm 2024.

Cổ phiếuVPB đang được định giá P/B 1,07 lần.

Cổ phiếuVPB đang được định giá P/B 1,07 lần.

Với nội tại mà Ngân hàng đang có như mức độ tăng trưởng tín dụng ở mức cao (14,6%) so với toàn Ngành, NIM hồi phục, cùng những dấu hiệu tích cực khác đến từ các công ty con của Ngân hàng như FE Credit và VPBankS đã mang lại hiệu quả kinh doanh cho VPBank trong 6 tháng đầu năm.

Theo đó, các chuyên gia đánh giá cổ phiếu VPB của ngân hàng này khá rẻ ở mức P/B khoảng 1,07 lần, thấp hơn trung bình ngành 1,6 lần và thấp hơn trung vị 1,45 lần nên phù hợp để mua vào. Giá mục tiêu của cổ phiếu có thể lên tới 25.000 - 27.000 đồng/cổ phiếu.

Tuy nhiên, nhà đầu tư cũng cần quan sát thêm khi hiệu quả sinh lời trên vốn chủ sở hữu (ROE) và trên tài sản (ROA) khá thấp, lần lượt là 2,53% và 0,42%. Có 2 nguyên nhân dẫn đến chỉ số ROE và ROA của VPBank thấp là: Quản trị rủi ro khá yếu nên chi phí dự phòng quá lớn; Vốn tăng nhanh nên hiệu quả chưa theo kịp.